![]()

楼市下行周期,如何买房更安全?

1

每一次房地产下行周期,都有房企倒闭。

在中国的第一轮房地产下行周期,海南岛房地产泡沫破灭,一年时间,倒闭房企20000多家,这个记录至今前无古人,后无来者。

然而,海南泡沫虽大,房企倒闭惨烈,但影响范围只是海南一省,没有扩散到更大范围,因为20000家房企绝大多数都是海南区域公司。

在最近一轮2013到2015房地产下行周期,轮到了广州利海。

利海危机从2013年就已经开始,经过近三年“抢救”,终于医治无效,成为了真正意义上的全国性房企倒闭第一家。

而,利海的身后,是全国将近33个城市50多个烂尾项目和439个无诉讼主体的官司,牵扯到业主达到将近70万人。

2

很明显,从2018年年中开始,全国性的房地产下行周期已经开始。

从表面看是土地流拍、房企冻编、局部市场降价等市场问题。

而隐含的都是资金链不断吃紧。

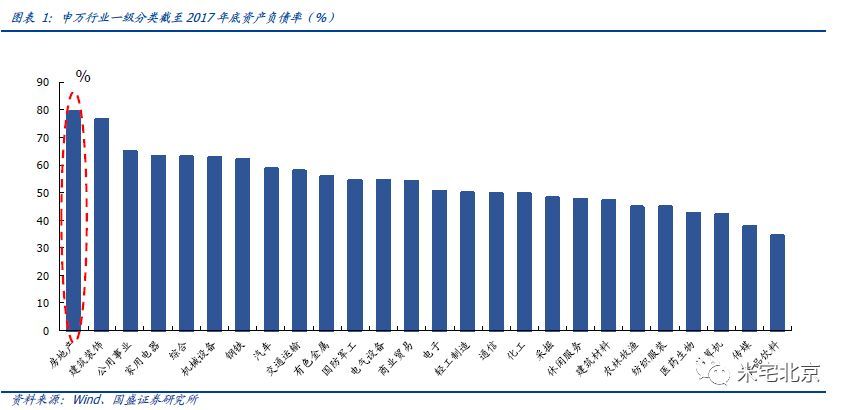

1、2016 年之后,房地产行业负债率始终居高不下,已经成为中国负债率最高的行业。

截至2017 年底,房地产行业资产负债率为79.08%,除建筑装饰外,显著高于其他行业(剔除金融行业)。若考虑永续债、明股实债等情况,则杠杆水平更高。

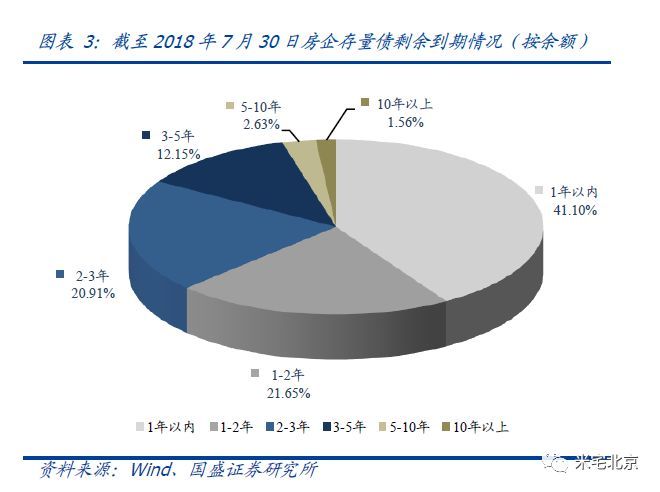

2、截至2017 年7 月30 日,全国房企存量债余额为21,486.32 亿元,其中1 年内回售或到期房企债余额为8,830.41 亿元,占比高达41.10%。

在当前房企融资收紧情况下,借新还旧偿债压力较大,并且债券融资成本大幅上升,对于销售回款能力弱,销售去化速度慢、外部融资途径单一的房企无疑将加重其资金压力。

3、自2016 年10 月以来,房地产融资渠道监管政策不断收紧。

银行、信托、证券交易所等均相继出台金融监管政策、对房企融资规模、渠道、方式等作出进一步的规范,对企业的资质审核与资金管控更加规范和严格,推动房地产行业持续去杠杆和降风险。

另外,2018 年7 月31 日定调下半年经济工作的政治局会议,虽社会总体流动性有限宽松,但严格限制流向地产,钱荒问题可能在实业有所缓解,但是对于地产仍然可能愈演愈烈。

前三点,可能属于行业和外部问题,但是最后一点纯属,房地产企业自己找死。

那就是中小企业利用高杠杆做到以小博大,终于把自己的资金链憋断。

如扩张较为激进的中弘股份斥资61.5 亿元,收购“半山半岛”项目,消耗了大量现金,但由于重大内控问题,收购失败,预付的收购款却迟迟没有收回。

再加上中弘股份的资金多来自信托和私募基金,融资成本很高,最终导致资金链断裂。

截至2018 年7 月19 日,中弘股份逾期债务本息合计金额已经高达44.06 亿元,老板跑路。

3

以上都是宏观分析,那么下面我们从操作层面,分析开发商的资金链未来会出现哪些问题。

从这些操作层面,可以看出全国哪些房企比较安全,哪些房企比较危险,哪些房企已经到了倒闭的边缘。

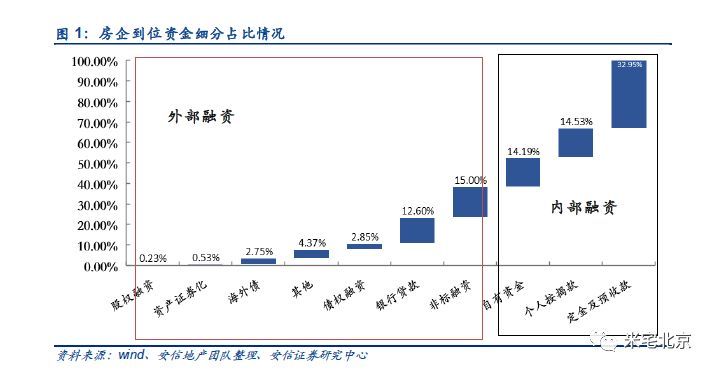

想分析一家房企的资金链状况,必须先来分析,房地产企业资金的融资渠道。一家房地产企业的融资渠道,一般分为内部融资和外部融资两大类。

内部融资分三类:自有资金、定金及预付款、个人按揭款。

外部融资分七类:股权融资、资产证券化、海外债、债券融资、银行贷款、非标融资和其他。

应该说,所有房地产公司资金都是来源于这10类渠道,不管他是碧桂园还是地方小房企。

1、先说一下最大比例的定金、预付款和个人按揭款

从上图可以看到,这一比例在开发商融资渠道中上升最快。

从2015年约34%上升到接近50%,从这个角度看,企业的杠杆是去了,但是居民的杠杆是升了,对于银行风险反而增加了(因为银行贷款给房企或贷款给个人都是有风险的),对于银行系统风险反而增加。

所以,你就应该理解,为什么银行在2018年年中这个阶段,一次又一次针对于居民购房贷款提高基准利率上浮指数和设置贷款阻碍(比如刚刚发生的北京公积金新政),目的就是阻止银行贷款中居民房产贷款比例进一步提升,以降低系统性,可传导性风险的发生。

另外,在这个渠道上,主流房企(进入国家房企销售一百强)更具备回款能力,以个人按揭款+定金及预收款)/销售额计算行业平均回款水平大概在46%左右,但主流房企的回款率基本在80%-90%之间,可见主流房企对整个项目建设、销售周期的资金管控能力有多强。

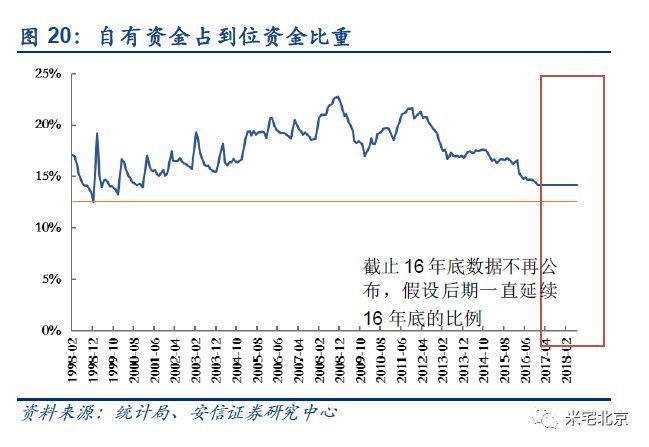

2、再说一下自有资金。

自有资金主要为企业的未分配利润或股东投资等。

从自有资金占房企到位资金比重看,12 年之前,自有资金占房企到位资金比重是一个逐步上升的过程;12 年之后,自有资金占房企到位资金比重持续下行,也就是说从2012年之后,开发商主要不是用自己的钱生钱,而是用别人的,特别是买房者的钱生钱。

3、说完了内部融资,我们再来谈谈外部融资。

首先是银行贷款,截止18 年6 月,银行贷款对房企贷款到位资金9987.75亿元,实际上占比还是相当稳定的。其风险小于2008年那次大放水。

销售回款慢了,银行去杠杆,资金的缺口必须房企发债解决。

实际上发债已经成为很多房企赖以续命的最后手段。

这一周期中,房地产行业的发债速度及规模大跨步跃进,15 年房地产行业发债占全行业比例达8.83%,,而到16 年,房地产行业发债比例进一步提升至11.57%。

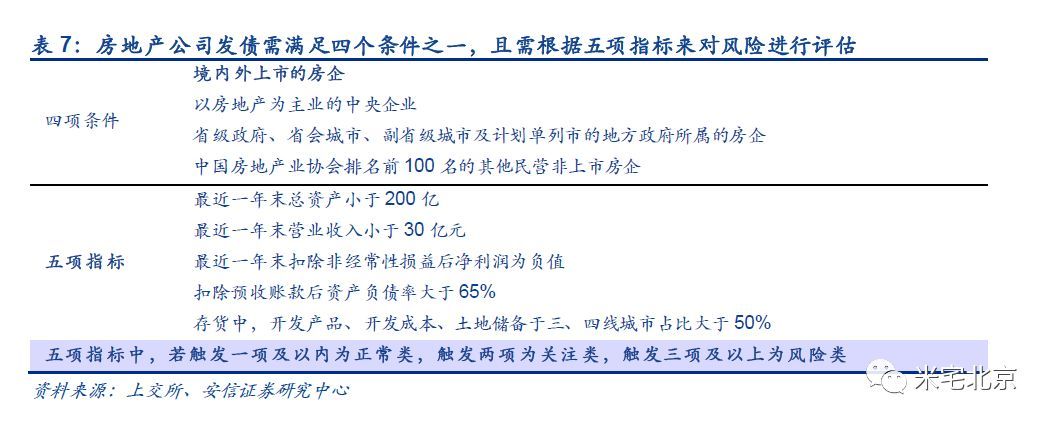

然而,并不是所有企业都有发债的资格,在这个方面国企有着明显的优势。

下图是发债监管机构对于发债条件的硬性约束。

可以看出,今后能够用这一手段,只有上市房企,央企和较大城市地方政府的下属企业,以及排名100位之前的民营非上市企业(很明显,这是国家要力保和确保的企业)。

所以,如果你从事房地产开发行业,而不在上述企业名单,本轮下行周期就要想想退路了。

4

全国现在国内上市房企大约64家,综合以上分析,如果我们以用销售角度、资产负债角度、负债率角度进行分析(根据年报披露),就可以发现这些全国性企业哪些比较安全,而哪些的资金链已经比较紧张。

第一、从销售角度来看,中交地产、碧桂园、泛海控股、荣盛发展和世茂房地产表现的最好,销售销售回款率都很亮眼,普遍能够达到90%;

而泰禾集团与金地集团虽然销售去化率较高,但销售回款率较低;

滨江集团、中粮地产、新城控股的销售回款率和销售去化率都很低,自我造血能力差,外部融资压力凸显。

第二、从债务角度来看, 万通地产、香江控股、深振业A和美好地产的短期债务占比超过50%,短期偿债压力较大。

第三、从负债率角度看,泰禾、泛海、华发、阳光城、中南、佳兆业、融创2017年净负债均超过200%,所以必须注意购买这些企业房产的风险。

最后再说一点,以上这些企业都是属于全国规模较大的企业,他们有完整的财报披露,可以掌控风险。

而中国更大的房企风险集中在数十万家的地方性、中小规模房企,他们融资能力更差(融资渠道有限),销售能力更弱(过多集中一个区域),抗风险能力更差,一旦一个区域房价较深进入下行,破产是必然的,或许这才是中国房地产行业最大的隐忧。